Nos últimos anos, o Paraguai deixou de ser apenas um destino de compras e se tornou zona de interesse real para empresários, profissionais liberais e investidores brasileiros. O país possui uma das estruturas tributárias mais enxutas da América do Sul: renda gerada fora do território paraguaio é isenta, e renda produzida internamente é tributada a uma alíquota flat de 10%, sem progressividade, sem a complexidade que nós, brasileiros, estamos habituados a enfrentar.

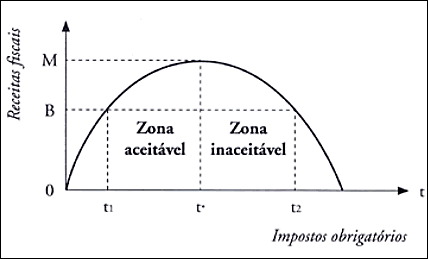

Nessa lógica, há um conceito na economia chamado Curva de Laffer: a ideia de que existe um ponto ótimo de tributação, acima do qual o Estado arrecada menos porque desincentiva a produção, e abaixo do qual também arrecada menos porque simplesmente cobra pouco. O Paraguai, conscientemente ou não, encontrou um ponto confortável nessa curva. Em vez de tentar extrair até 27,5% de contribuintes que, a essa altura, estariam pesquisando passagens para sair do país, prefere cobrar 10% de quem efetivamente escolhe estar lá. O resultado é previsível: o país atrai pessoas e capitais que, de outra forma, jamais se estabeleceriam ali.

Para o Brasil, cada saída bem-sucedida representa menos contribuintes e menos geração de renda circulando internamente. Não é à toa que a Receita Federal acompanha esse movimento de perto e uma decisão recente escancara exatamente como ela pensa sobre o assunto.

Em abril de 2026, foi publicada a Solução de Consulta nº 4.010 da DISIT/SRRF04. O caso envolvia uma servidora pública que havia mudado de residência para o exterior, mas continuava exercendo normalmente suas funções para um município brasileiro. A dúvida era objetiva: isso seria suficiente para configurar a saída fiscal? A resposta da Receita foi direta: não.

O fundamento é simples: não houve ruptura com o Brasil. A servidora mantinha cargo público ativo, continuava exercendo suas funções e seguia recebendo de fonte pagadora brasileira. Os vínculos permaneciam intactos. E sem romper esses vínculos, não existe saída fiscal, independentemente de onde a pessoa esteja fisicamente morando.

O ponto mais relevante da decisão, porém, vai além do caso concreto. A Receita foi expressa ao afirmar que a Comunicação de Saída Definitiva do País tem natureza meramente declaratória. Na prática, o documento não altera nada se a realidade subjacente não mudou. A servidora, portanto, foi mantida como residente fiscal no Brasil, sujeita à tributação integral pelo IRPF, com alíquotas de até 27,5%, retenção na fonte e ajuste anual.

Esse entendimento não é novo, mas essa decisão o torna ainda mais explícito. A legislação brasileira adota como critério central o chamado “centro de interesses vitais”: onde realmente está o eixo da vida do contribuinte? O fisco avalia família, patrimônio, atividade econômica e presença física. Cônjuge e filhos que permanecem no Brasil pesam muito. Imóveis, participações societárias e investimentos aqui localizados também. Se os clientes são brasileiros, os contratos são em reais e as operações bancárias seguem concentradas no país, o contribuinte pode ter a Comunicação de Saída na gaveta e ainda assim ser tratado como residente fiscal brasileiro.

O CARF, Conselho Administrativo de Recursos Fiscais, tem histórico consistente de desconstituir mudanças de residência que existem apenas no papel. Um caso emblemático é o Processo nº 10945.721380/2016-89, em que um contribuinte tentou a saída fiscal para o Paraguai e encerrou o processo com uma autuação superior a R$ 3 milhões. O motivo? Contas bancárias no Brasil, imóveis mantidos aqui, domicílio eleitoral ativo. Os vínculos continuavam. A Receita ignorou a saída formal e tributou como se ela nunca tivesse ocorrido.

Presença física prolongada no Brasil, imóveis mantidos aqui, domicílio eleitoral ativo, movimentações bancárias e empresariais concentradas no país — cada um desses elementos é um argumento contra a tese de que houve saída. E quando o fisco verifica esses fatores, as consequências podem incluir autuações, multas, juros e o recolhimento de tudo que se imaginava ter economizado.

A conclusão é a mesma que a Solução de Consulta nº 4.010 reforça: residência fiscal é matéria de substância, não de declaração. Mudar de país é relativamente fácil, porém, sair do sistema tributário brasileiro é mais complexo.

Para quem realmente pretende fazer a mudança de forma legítima, o processo começa com um mapeamento criterioso dos vínculos existentes e das fontes de renda. Essa análise define se a saída é viável e o que precisará ser reorganizado.

A partir daí, o caminho envolve a entrega da Comunicação de Saída Definitiva à Receita Federal, seguida da Declaração de Saída Definitiva, que cobre o período de 1º de janeiro até a data de encerramento da residência.

Do lado paraguaio, a construção da residência precisa ocorrer em paralelo: domicílio físico estabelecido, visto de residência obtido, conta bancária local aberta, vínculos econômicos e pessoais gradualmente transferidos. Tudo isso precisa ser documentado – contratos de locação, movimentações bancárias, inscrição em serviços de saúde, educação, entre outros registros que demonstrem que a mudança é de fato.

Para quem tem operação internacional genuína, família disposta a migrar e renda que justifica o custo de oportunidade da saída, a mudança pode ser, de fato, muito vantajosa. O problema está nos casos que partem de premissas equivocadas: a decisão foi tomada com base em promessas que vendem o procedimento sem explicar os riscos, ou na crença de que o fisco não vai olhar. Vai. E o custo de ter ignorado isso costuma ser muito maior do que o imposto que se pretendia economizar.

Este artigo tem caráter informativo e não substitui a análise jurídico-tributária aplicada ao caso concreto.