No meio rural, é comum que o proprietário da terra permita que terceiros explorem a atividade agrícola ou pecuária. No entanto, a forma como essa relação é formalizada, arrendamento rural ou parceria rural, gera consequências jurídicas e, principalmente, tributárias muito distintas.

- O que é o arrendamento rural?

No arrendamento rural, o proprietário cede o uso da terra a outra pessoa, que poderá plantar ou criar animais mediante o pagamento de um valor previamente estabelecido. Esse pagamento pode ocorrer em dinheiro ou em produtos agrícolas, como sacas de soja ou milho.

O ponto central desse contrato é que o valor recebido pelo proprietário é fixo, independentemente do resultado da safra. Não importa se houve excesso ou falta de chuvas, queda no preço dos grãos ou prejuízo na produção, o proprietário receberá exatamente o que foi acordado.

Nesse modelo, todo o risco da atividade rural é assumido pelo arrendatário, que explora a terra. O dono do imóvel não participa da produção, das decisões ou dos riscos, limitando-se a receber a contraprestação pelo uso da propriedade.

- O que é a parceria rural?

Já na parceria rural, o proprietário da terra e o parceiro dividem os resultados da produção. Em vez de um valor fixo, o dono da terra recebe uma parte daquilo que for efetivamente produzido.

Isso significa que, se a safra for excelente, o ganho será maior; se houver prejuízo, o retorno será menor. Aqui, os riscos e os resultados são compartilhados. É comum, inclusive, que as despesas com insumos, mão de obra, máquinas e outros custos da atividade também sejam divididas entre as partes.

- Diferenças no Imposto de Renda

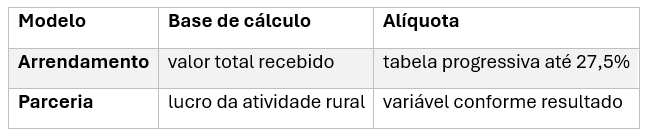

No arrendamento, como o pagamento ao proprietário é fixo e não depende do desempenho da produção, a Receita Federal entende que esse rendimento tem natureza de aluguel. Assim, os valores recebidos devem ser tributados como rendimentos de aluguel, aplicando-se a tabela progressiva do Imposto de Renda, que pode alcançar as alíquotas mais elevadas.

Além disso, o proprietário não pode deduzir despesas agrícolas, já que, nesse modelo, ele não exerce atividade rural, apenas cede a terra.

Por outro lado, na parceria rural, como há participação no risco e no resultado da produção, a Receita Federal considera que os valores recebidos pelo proprietário integram a receita da atividade rural.

Com isso, aplicam-se as regras específicas do Imposto de Renda do produtor rural, que permitem uma redução significativa da carga tributária. Imagine a seguinte situação em uma parceria rural:

- Produção recebida: 400 sacas

- Valor da venda: R$ 100.000,00

- Despesas da atividade: R$ 70.000,00

- Resultado da atividade: R$ 30.000,00

Nesse caso, o Imposto de Renda incidirá apenas sobre o resultado (R$ 30.000,00), e não sobre o valor total da venda.

Embora arrendamento e parceria rural possam envolver a mesma fazenda ou sítio, a forma como o contrato é estruturado faz toda a diferença do ponto de vista tributário:

Diante da complexidade da legislação tributária e do rigor da fiscalização, o acompanhamento jurídico especializado é essencial para garantir segurança, economia tributária e evitar problemas com o Fisco.

Se você é proprietário rural ou atua no agronegócio e deseja avaliar qual modelo contratual é mais adequado à sua realidade, entre em contato com nosso escritório. Estamos à disposição para analisar seu caso de forma personalizada e orientar a melhor estratégia jurídica e tributária.